Financieel overzicht

Eind 2020 zijn de risico's geïnventariseerd. In de volgende tabel staat de top 10 van risico's met de grootste financiële impact, gerangschikt op percentage van invloed.

Nr | Risico | Kans | Financieel gevolg maximaal | Invloed |

|---|---|---|---|---|

1 | Claims als gevolg van juridische procedures. | 50% | max.€ 4.000.000 | 22.27% |

2 | Sociaal Domein Wmo: Beperkte sturingsmogelijkheden op budgetten. Zorg- en ondersteuningsbehoefte en daaraan gerelateerde kosten kunnen hoger uitpakken door vergrijzing en beleid gericht op langer zelfstandig wonen. Het aantal aanvragen en de complexe hulpvragen nemen toe. De beweging van het duurdere maatwerk naar algemene voorzieningen moet worden doorontwikkeld. Invoering van het abonnementstarief en AMvB reële prijs Wmo. De bezuinigingen worden niet of niet volledig gerealiseerd. | 80% | max.€ 800.000 | 14.20% |

3 | Sociaal Domein Jeugdzorg: Beperkte sturingsmogelijkheden op budgetten. De zorgbehoefte en daaraan gerelateerde kosten kunnen hoger uitpakken door een mogelijke toename van de zorgvraag, de complexiteit daarvan en de beperkte invloed op externe verwijzers naar Jeugdzorg. | 70% | max.€ 800.000 | 12.40% |

4 | Er wordt onvoldoende invulling gegeven aan de wettelijke regels met betrekking tot de beveiliging van persoonsgegevens en informatiebeveiliging. | 60% | max.€ 2.000.000 | 10.11% |

5 | Extra kosten voor beheer en onderhoud na de overdracht van het vastgoed van Stichting Theater- en congrescentrum De Hanzehof naar de gemeente. | 95% | max.€ 300.000 | 6.33% |

6 | Sociaal Domein Participatie: Beperkte sturingsmogelijkheden op de kosten van uitkeringen en bijzondere bijstand. Doordat het gaat om open einderegelingen staat op voorhand niet vast in welke mate er een beroep op zal worden gedaan. Verlaging inkomsten sociale werkvoorziening als gevolg van Corona. Verhoging van de instroom in uitkeringen als gevolg van Corona. Verhoging instroom schuldhulpverlening als gevolg van Corona. | 50% | max.€ 800.000 | 4.43% |

7 | Programma Rivier in de stad (RIDS): onvoorziene problemen bij de uitvoering van het project IJsselkade. | 30% | max.€ 750.000 | 2.50% |

8 | Stichting Kulturhus Warnsveld heeft een huurachterstand bij de gemeente. In de exploitatieovereenkomst is overeengekomen dat de gemeente de lopende verplichtingen overneemt. | 90% | max.€ 180.000 | 2.37% |

9 | De Stichting Sportaccommodaties Zutphen (zwembad) kan tegenvallers in de exploitatie niet opvangen. | 95% | max.€ 130.000 | 1.99% |

10 | De prijzen van lopende ICT contracten kunnen significant stijgen. De ICT leverancier stopt met een product dat in gebruik is bij de gemeente. | 50% | max.€ 250.000 | 1.67% |

Totalen

Totaal maximaal financieel gevolg top 10 risico's: € 10.010.000

Totaal maximaal financieel gevolg overige risico's: € 9.041.000

Totaal maximaal financieel gevolg alle risico's: € 19.051.000

De belangrijkste wijzigingen ten opzichte van de vorige risico-inventarisatie (voor de begroting 2021):

- Het maximale financieel gevolg van het risico onder nummer 1 (juridische procedures) is gestegen van € 1.250.000 naar € 4.000.000. De oorzaak is een toename van de juridische procedures.

- Het maximale financieel gevolg van het risico onder nummer 5 (vastgoed De Hanzehof) is gedaald van € 900.000 naar € 300.000. De oorzaak is het principebesluit van het college om het vastgoed over te nemen van De Hanzehof onder voorwaarden van nulmeting en taxatie in opdracht van en onder aansturing van de gemeente. Eerder is door BMC geconstateerd dat er te weinig middelen gereserveerd worden voor beheer en onderhoud. Deze constatering wordt geactualiseerd met een nieuwe nulmeting van het pand.

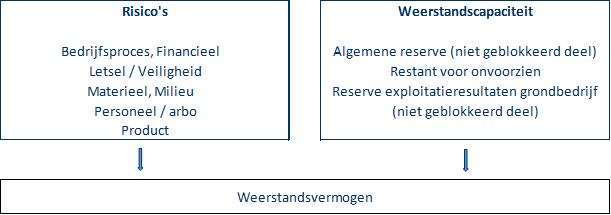

Benodigde weerstandscapaciteit

Op basis van de ingevoerde risico's is een risicosimulatie uitgevoerd. De risicosimulatie doen we omdat het reserveren van het maximale bedrag van € 19.051.000 ongewenst is. De risico's zullen immers niet allemaal tegelijk en in hun maximale omvang optreden. Het is voor 90% zeker dat alle risico's kunnen worden afgedekt met een bedrag van € 6.800.942. Dit is dan ook onze benodigde weerstandscapaciteit.

De benodigde weerstandscapaciteit is met € 1.435.037 gestegen. Bij de vorige risico-inventarisatie bedroeg de benodigde weerstandscapaciteit namelijk € 5.365.905.

Beschikbare weerstandscapaciteit

De beschikbare weerstandscapaciteit bestaat uit de middelen die we hebben om de risico's in financiële zin af te dekken. De berekening van de beschikbare weerstandscapaciteit is gebaseerd op de stand per 31 december 2020.

Algemene reserve* | € 15.583.519 |

|---|---|

Restant voor onvoorzien | € 141.000 |

Reserve exploitatieresultaten grondbedrijf (niet geblokkeerd deel)** | € - |

Totaal beschikbare weerstandscapaciteit | € 15.724.519 |

* Dit is inclusief het voordelige jaarrekeningresultaat.

** Het niet geblokkeerde deel van de reserve exploitatieresultaten grondzaken is reeds in mindering gebracht op de risico’s van de grondexploitaties.

Relatie benodigde en beschikbare weerstandscapaciteit

Om te bepalen of het weerstandsvermogen voldoende is, moet de relatie worden gelegd tussen:

1. de financieel gekwantificeerde risico's en

2. de daarbij de gewenste en de beschikbare weerstandscapaciteit

Onderstaande figuur laat de relatie zien:

Ratio weerstandsvermogen

Als we de benodigde weerstandscapaciteit, die uit de risicosimulatie voortvloeit, afzetten tegen de beschikbare weerstandscapaciteit, ontstaat als uitkomst de volgende ratio:

Bij het ratio weerstandsvermogen van 2,3 moet opgemerkt worden dat dit uitstekende ratio grotendeels voortvloeit uit het voordelige jaarrekeningresultaat 2020 dat verwerkt is in de beschikbare weerstandscapaciteit. Echter, mogelijk wordt er bij het opstellen van de jaarcijfers een raadsvoorstel gemaakt waarin een zeker gedeelte van het voordelig saldo anders wordt besteed dan toevoegen aan de Algemene reserve. Als de raad daarmee instemt, daalt de Algemene reserve weer en daarmee ook het ratio weerstandsvermogen. In Burap-1 2021 wordt daarom, na bestemming van het jaarrekeningresultaat, het weerstandsratio opnieuw berekend.

In het gemeentelijk beleid is vastgelegd dat de ratio weerstandsvermogen minimaal 1,5 moet zijn.

Onderstaande normtabel biedt een waardering van de berekende ratio. De normtabel is ontwikkeld door Naris in samenwerking met de Universiteit Twente. De formele ratio van onze gemeente valt per 31 december 2020 in klasse A. Dit duidt op uitstekend.

Waarderingscijfer | Ratio | Betekenis |

|---|---|---|

A | >2.0 | Uitstekend |

B | 1.4-2.0 | Ruim voldoende |

C | 1.0-1.4 | Voldoende |

D | 0.8-1.0 | Matig |

E | 0.6-0.8 | Onvoldoende |

F | <0.6 | Ruim onvoldoende |

Verloop van de ratio

Onderstaand figuur laat het verloop zien van de ratio weerstandsvermogen en de -capaciteit.

Toelichting bij de X-as (horizontale as): deze as is opgesteld op basis van de chronologische volgorde van het maken van het gemeentelijk risicoprofiel. Eind 2019 maken we het risicoprofiel voor de jaarrekening 2019 (R2019), zomer 2020 maken we het risicoprofiel voor de begroting 2021 (B2021) en eind 2020 maken we het risicoprofiel voor de jaarrekening 2020 (R2020). In chronologische volgorde wordt het dan R2019, B2021 en R2020.

Verplichte financiële kengetallen

Financiële kengetallen zijn getallen die de verhouding uitdrukken tussen bepaalde onderdelen van de begroting/jaarrekening of de balans en kunnen helpen bij de beoordeling van de financiële positie van de gemeente. Gemeenten zijn op grond van artikel 11 Besluit begroting en verantwoording provincies en gemeenten (BBV) verplicht onderstaande financiële kengetallen op te nemen in de paragraaf Weerstandsvermogen en risicobeheersing. Bij ministeriële regeling is vastgesteld hoe de kengetallen worden berekend en hoe deze in de begroting en jaarrekening moeten staan.

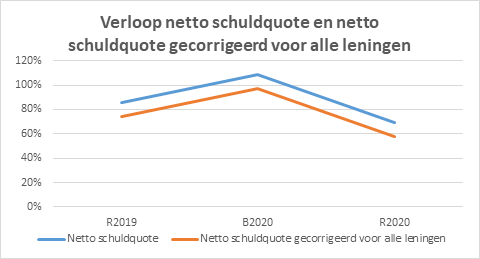

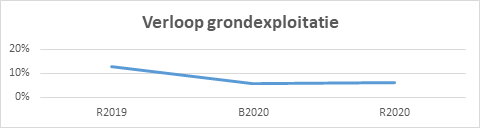

Omschrijving | Verloop van de kengetallen | ||

|---|---|---|---|

Verslag 2019 | Begroting 2020 | Verslag 2020 | |

Netto schuldquote | 86% | 109% | 69% |

Netto schuldquote gecorrigeerd voor alle verstrekte leningen | 74% | 97% | 58% |

Solvabiliteitsratio | 17% | 12% | 21% |

Grondexploitatie | 13% | 6% | 6% |

Structurele exploitatieruimte | -2% | 0% | 2% |

Gemeentelijke belastingcapaciteit | 89% | 94% | 94% |

Signaleringswaarden

Er is geen wettelijke normering voor de kengetallen. Het Ministerie van BZK heeft samen met enkele provincies, waaronder de provincie Gelderland, signaleringswaarden opgesteld waaraan de kengetallen kunnen worden getoetst. De signaleringswaarden zijn in 3 categorieën verdeeld, waarbij categorie A als minst en categorie C als meest risicovol wordt bestempeld.

Omschrijving | Signaleringswaarden | ||

|---|---|---|---|

Categorie A | Categorie B | Categorie C | |

Netto schuldquote | <90% | 90-130% | >130% |

Netto schuldquote gecorrigeerd voor alle verstrekte leningen | <90% | 90-130% | >130% |

Solvabiliteitsratio | >50% | 20-50% | <20% |

Grondexploitatie | <20% | 20-35% | >35% |

Structurele exploitatieruimte | begr. en mjr. >0% | begr. of mjr. >0% | begr. en mjr. <0% |

Gemeentelijke belastingcapaciteit | <95% | 95-105% | >105% |

Op verzoek van de auditcommissie worden de relevante financiële kengetallen ook grafisch weergegeven.

Toelichting financiële kengetallen

Netto schuldquote

Hoe hoger de schuld, hoe hoger de netto schuldquote. De netto schuldquote laat de hoogte van de schuldenlast van de gemeente zien ten opzichte van de eigen middelen en geeft een indicatie van de druk van de rentelasten en de aflossingen op de exploitatie. Een hoge netto schuldquote hoeft geen probleem te zijn. Een hoge schuld kan ontstaan doordat er leningen zijn afgesloten en die gelden kunnen vervolgens weer doorgeleend zijn aan derden die op hun beurt weer aflossen. Dan hoeft een hoge schuld geen probleem te zijn.

Netto schuldquote gecorrigeerd voor alle leningen

De netto schuldquote wordt gecorrigeerd voor alle doorgeleende gelden zodat we weten hoeveel geld er is doorgeleend.

Solvabiliteitsratio

Dit kengetal geeft inzicht in de mate waarin de gemeente aan haar financiële verplichtingen kan voldoen. Als er een hoge schuld is en veel eigen vermogen, hoeft een hoge schuld geen probleem te zijn voor de financiële positie. Daar is bijvoorbeeld sprake van als een lening is aangegaan omdat het eigen vermogen niet liquide is. Hoe hoger de solvabiliteitsratio, hoe groter de weerbaarheid van de gemeente.

Grondexploitatie

Als gemeenten leningen hebben afgesloten om grond te kopen voor een project hebben zij een schuld. Bij de beoordeling van deze schuld is het van belang om te weten of deze schuld kan worden afgelost wanneer het project wordt uitgevoerd. Van de opbrengst van de woningbouwprojecten kan immers de schuld worden afgelost. Het kengetal grondexploitatie geeft aan hoe groot de grondpositie (de waarde van de grond) is ten opzichte van de totale (geraamde) baten. Wanneer de grond tegen de prijs van landbouwgrond is aangekocht, loopt een gemeente relatief gering risico. Het is dus belangrijk om te kunnen beoordelen of er een reële verwachting is of grondexploitatie kan bijdragen aan de verlaging van de schuld. Staat de grond tegen een te hoge waarde op de balans en moet die worden afgewaardeerd dan leidt dit tot een lager eigen vermogen en dus een lager solvabiliteitsratio.

Structurele exploitatieruimte

Voor de beoordeling van de financiële positie is het ook van belang te kijken naar de structurele baten en structurele lasten. Structurele baten zijn bijvoorbeeld de algemene uitkering uit het gemeentefonds en de opbrengsten uit de onroerende zaakbelasting. Dit kengetal geeft aan hoe groot de structurele exploitatieruimte is, doordat wordt gekeken naar de structurele baten en structurele lasten en deze worden vergeleken met de totale baten. Een positief percentage betekent dat de structurele baten toereikend zijn om de structurele lasten (waaronder rente en aflossing van een lening) te dekken.

Belastingcapaciteit

De onroerende zaakbelasting (OZB) is voor gemeenten de belangrijkste eigen belasting inkomst. De belastingcapaciteit geeft inzicht in de mate waarin een financiële tegenvaller in het volgende begrotingsjaar kan worden opgevangen of dat er ruimte is voor nieuw beleid. Om deze ruimte weer te kunnen geven is een ijkpunt nodig. De belastingcapaciteit wordt gerelateerd aan landelijk gemiddelde tarieven. In de Meicirculaire van het Gemeentefonds staat een overzicht met de (ontwikkeling van de) gemiddelde lastendruk van de woonlasten van een meerpersoonshuishouden. Voor de gemeenten wordt de belastingcapaciteit gerelateerd aan de hoogte van de gemiddelde woonlasten (OZB, rioolheffing en reinigingsheffing). Naast de OZB wordt ook gekeken naar de riool- en afvalstoffenheffing omdat de heffing niet kostendekkend hoeft te zijn, maar ook lager mag worden vastgesteld. Er is dan sprake van belastingcapaciteit die niet gebruikt wordt. Voor het kengetal belastingcapaciteit geldt hoe lager, hoe meer ruimte om financiële tegenvallers op te vangen.

Niet verplichte financiële kengetallen

Naast de verplichte financiële kengetallen wordt op advies van de Auditcommissie een aantal niet verplichte financiële kengetallen opgenomen. Deze kengetallen worden gebruikt voor het op hoofdlijnen inzichtelijk maken van de financiële positie van de gemeente Zutphen.

Exploitatieresultaten | jaarrekeningen | ||||

|---|---|---|---|---|---|

Jaar | 2020 | 2019 | 2018 | 2017 | 2016 |

Totale lasten | 177.366 | 175.832 | 179.850 | 186.206 | 170.147 |

Totale baten | -184.897 | -173.698 | -170.217 | -169.317 | -166.584 |

Resultaat vóór bestemming | -7.531 | 2.134 | 9.636 | 16.889 | 3.563 |

Storting in reserves | 6.415 | 10.208 | 11.672 | 21.352 | 18.113 |

Onttrekking aan reserves | -9.086 | -15.623 | -19.366 | -39.100 | -22.720 |

Saldo inzet reserves | -2.671 | -5.415 | -7.694 | -17.748 | -4.607 |

Resultaat na bestemming reserves | -10.202 | -3.281 | 1.942 | -859 | -1.044 |

Bedragen x € 1.000 | |||||

Een negatief bedrag is een voordelig resultaat | |||||

Reserves/eigen vermogen | jaarrekeningen | ||||

Jaar | 2020 | 2019 | 2018 | 2017 | 2016 |

Algemene reserve* | 5.381 | 5.380 | 6.081 | 13.073 | 14.551 |

Bestemmingsreserves | 31.225 | 30.616 | 37.270 | 37.115 | 52.339 |

Jaarresultaat | 10.202 | 3.281 | -1.942 | 859 | 1.044 |

Totaal eigen vermogen | 46.808 | 39.277 | 41.409 | 51.047 | 67.934 |

Bedragen x € 1.000 | |||||

Een negatief bedrag is een nadelig resultaat | |||||

* Exclusief jaarrekeningresultaat | |||||

Financiering | jaarrekeningen | ||||

Jaar | 2020 | 2019 | 2018 | 2017 | 2016 |

Reserves/eigen vermogen | 36.606 | 35.996 | 43.351 | 50.188 | 66.890 |

Jaarresultaat | 10.202 | 3.281 | -1.942 | 859 | 1.044 |

Voorzieningen | 11.834 | 10.204 | 8.663 | 7.946 | 7.595 |

Schulden op lange termijn | 123.166 | 132.756 | 131.768 | 115.084 | 113.137 |

Beschikbare middelen | 181.808 | 182.237 | 181.840 | 174.077 | 188.666 |

Vaste bezittingen | 178.603 | 177.144 | 180.792 | 180.925 | 182.171 |

Voorraden | 15.554 | 27.925 | 27.371 | 30.615 | 35.984 |

Vastgelegd op lange termijn | 194.157 | 205.069 | 208.163 | 211.540 | 218.155 |

Nog te financieren/kortlopende financiering | -12.349 | -22.832 | -26.323 | -37.463 | -29.489 |

Bedragen x € 1.000 | |||||

Een negatief bedrag is een nadelig resultaat | |||||

Risico's bouwgronden | jaarrekeningen | ||||

Jaar | 2020 | 2019 | 2018 | 2017 | 2016 |

Voorraden onderhanden werk | 15.554 | 27.924 | 27.369 | 30.613 | 35.979 |

Verliesverwachtingen (Netto Contant Waarde) | -4.973 | -3.002 | -9.522 | -8.396 | -9.347 |

Voorzieningen voor verliezen | 4.973 | 5.494 | 11.745 | 10.948 | 11.692 |

Reserve GZ exploitatieresultaten | 3.138 | 3.267 | 5.540 | 1.564 | 1.109 |

Bedragen x € 1.000 | |||||

Een negatief bedrag is een nadelig resultaat | |||||